留学中「風邪で病院にかかった」、「所持品が壊れてしまった」など、トラブルが起こったときの損害を補償してくれる【海外旅行障害保険(以下、海外旅行保険)】。留学の際、フィリピンの多くの語学学校では加入が義務付けられています。

それはなぜでしょう?

数年前日本でも感染が話題になったデング熱など、フィリピンには南国特有の病気がありますが、病気になった時の診察代や入院代を補償してくれるのが海外旅行保険です。

また、症状を伝えてくれる通訳サービスが使えたり、治療費の支払い手続き等を保険会社がすべて代行してます。そのため、スムーズに診療が受けられることに加えて、事後の手続きに煩わされることもありません。それが、あなたの時間を無駄に奪うことなく、またストレスなく留学生活を送ることにつながります。

病院に関わることだけではありません。フィリピンではスリなどの窃盗事件が多く発生しており、万が一被害に遭っても状況にもより補償の対象になるのです。

ちなみに、iPhoneなどのデジタル機器も補償対象となるケースもあります。しかし現金は補償の対象にはならないので、外出時は多額の現金を持ち歩かないようにしましょう。

とはいえ、窃盗の被害や病気にもならず留学を終える方がほとんどですが、90日以下の留学であれば無料で利用できる海外旅行保険もあるので、加入が義務ではない学校であっても海外旅行傷害保険への加入をお勧めします。

留学におすすめの海外旅行保険3社

目次

フィリピンへ留学中は一般的な海外旅行と違い、重視したい補償内容のポイントは変わります。

留学中に海外旅行保険が役に立つケースで多いのはこの2つ。

・体調を崩して病院に行くとき

・持ち物の紛失、盗難

これらを十分な補償額でカバーしていて、かつ中長期の留学でもコストパフォーマンスが良い海外旅行保険を紹介します。

損保ジャパン『off!』

損保ジャパンが提供していることもあり認知度が高く、補償内容が盤石です。パッケージプランの他、自分に必要な補償内容だけを選択できる『オーダーメイドプラン』もあるので保険料抑えたい方にはおすすめです。

2020年5月には、新型コロナウイルスによる感染の治療もパッケージプランの対象に含まれました。

※以前は特約で追加する必要がありました。

■保険料の一例

フィリピン留学中のおすすめプラン

補償内容や費用面から、『保険料抑えたいプラン』か『オーダーメイドプラン』が妥当かと思います。

前者は一般的な海外旅行保険の補償がひと通りカバーされているので安心度は高いです。

後者は、留学中では可能性の低い死亡補償などを付けない選択ができます。ただし、これは自分で必要だと考える補償を選択しましょう。

- このオーダーメイドプランには『飛行機遅延』の補償は付与できない点は注意です。

詳しくはこちら→損保ジャパン『新・海外旅行保険 off!』

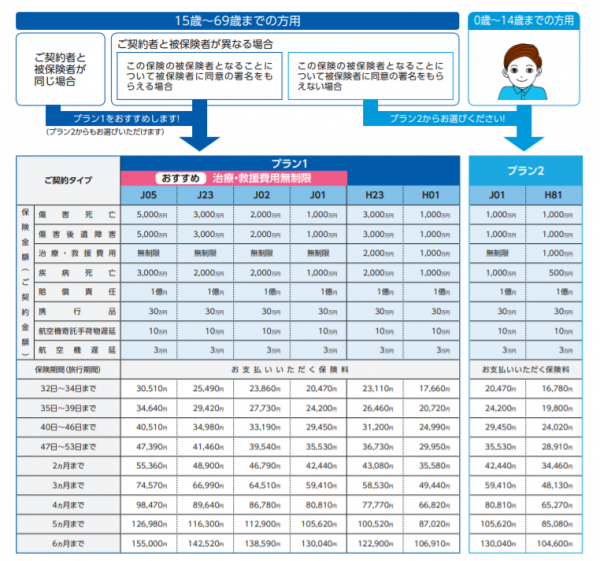

エイチ・エス損保『たびとも』

旅行会社のH.I.Sのグループ会社が提供する海外旅行保険です。旅行会社の保険のため補償内容の妥当性や費用が若干お得であることも特長。1か月の期間だと保険料が安く抑えられます。

長期プランや留学プランなど幅広く用意されているので、フィリピン留学の後にワーキングホリデーに行く場合はこの一社でまるまる加入しておくと安心ですね。

■保険料の一例

フィリピン留学中のおすすめプラン

『P1タイプ』か『H01』が妥当でしょう。

P1タイプは、旅行期間が29日まで。H01は3か月までのプランです。

P1タイプの携行品補償にはスマートフォンやカメラは保証対象外なので、別途『電子機器補償』をオプションで追加する必要があります。また、『飛行機遅延』も同様に必要に応じて追加が必要です。上記の料金はこれらオプションを含んでいます。上記の料金は20歳~64歳の方です。

-

- H01タイプは携行品補償としてスマートフォンやカメラも対象となります。さらに、飛行機遅延についても含まれています。上記の料金は15歳~69歳の方です。

詳しくはこちら→エイチ・エス損保『たびとも』

ジェイアイ傷害火災『t@bihoたびほ』

日本の旅行会社JTBとアメリカの保険会社AIGの合併会社である「ジェイアイ障害火災」が提供する旅行保険です。

近年のデジタル化の潮流を捉えた機能が充実している点が他にはない特長です。

たとえば専用スマートフォンアプリの地図上に、提携している病院が表示され、さらに症状を伝えるための翻訳機能も備えられているので、旅先で何かあったときすぐに対処ができるのでとても安心です。

■保険料の一例

カスタマイズプラン(29日) フィリピン留学中のおすすめプラン

『保険料節約プラン』か『カスタマイズプラン』が妥当でしょう。

一般的な海外旅行保険の補償がひと通りカバーされているのが保険料節約プラン。

カスタマイズプランの補償内容は『治療費用』『携行品損害』『航空機寄託手荷物遅延』の3種類です。死亡補償は選んでいません。しかし自分で必要だと考えるものえ選択しましょう。

詳しくはこちら→ジェイアイ傷害火災『t@bihoたびほ』

- 『ジャパニーズヘルプデスク(JHD)をキャッシュレスで利用できる』保険会社

ジャパニーズヘルプデスクとは、日本人職員が日本語で受診をサポートしてくれる窓口のことで、たとえばセブシティの総合病院『セブドクターズホスピタル』や、『チョンワホスピタル』に設けられています。

海外旅行保険に加入していれば電話で通訳のサービスを受けることも可能ですが、できればその場で症状を見ながら話を聞いて通訳してもらえる方が安心できます。

また、このジャパニーズヘルプデスクがある病院をキャッシュレスで診療できる保険なら複雑な手続きや診察料の心配をせずに安心して受診ができますよ。

ちなみにフィリピンの医療費はアメリカほど高額ではありませんが、たとえばデング熱で約1週間入院するようなことになった場合には最低でも数十万円はかかります。

ジャパニーズヘルプデスクが提携している保険会社

- あいおいニッセイ同和損保

- 損保ジャパン

- H.S.損保

- ジェイアイ保険

- 日新火災

- 三井住友海上

- 東京海上日動

- AIG損保

- SECOM損保

- Chubb保険

- 楽天損保

- ソニー損保

- Zurich保険

※2024年1月現在

※日本でのご契約に限ります。

※キャシュレス受診の詳細は、ご加入の海外旅行保険の契約内容をよくご確認ください上記の保険会社はセブのジャパニーズヘルプデスクと提携していますが、条件によってはキャッシュレス診療が受けられない場合もあります。以下に詳しく解説していきます。

留学期間が90日以下ならクレジットカード付帯の海外旅行保険という選択肢も

クレジットカードをすでに持っている方も多いと思います。

お手元のクレジットカードを確認してみると…もしかしたら海外旅行保険が付帯されているかもしれません。※付帯されていないカードもあります

クレジットカードに付帯されている海外旅行保険の良いところは、【無料】であること。(カードの年会費を払っている場合もありますが)

注意点は、クレジットカードに付帯されている海外旅行保険の補償日数は、旅行・留学期間が90日までの場合がほとんどです。(※30日や60日までの保険もあるので注意です。)

クレジットカード付帯の海外旅行保険には内容や補償条件で確認しておくべき点がいくつかあります。いざという時に「使えなかった!」なんてならないように以下の5点の確認をお忘れなく!

(カード取得時の契約を覚えているという方も、無料付帯保険の場合には引き受け保険会社や補償内容等は頻繁に変更になるため、渡航前に再度確認することをおすすめします。)

クレジットカードで確認すべき6つのポイント

- 海外旅行保険は付帯されている?

- 保険が適用になる条件は?

- 補償内容は?

- 補償対象の旅行期間は何日間?

- 引き受け保険会社はどこ?

- キャッシュレス診療はできる?

1.海外旅行保険は付帯されている?

まずは海外旅行保険が付帯されているかどうかです。

もし手持ちのクレジットカードに海外旅行保険が付帯されていなかったら、留学期間が90日以下(12週間以下)で、留学出発までにまだ1か月以上余裕があればまだ大丈夫!クレジットカードの申込みをすることで無料の海外旅行保険を利用できます。

カードを作る時間的余裕のない場合には、前述した保険会社の海外旅行保険への加入を検討してください。

2.保険が適用になる条件は?

クレジットカード付帯の海外旅行保険には2タイプあります。

- 自動付帯タイプ

- カードを持っているだけで保険が適用になります。(日本出国すると自動で適用になるタイプ)

- 年会費があるクレジットカードに多くみられますが、クレジットカードによっては年会費無料でかつ自動付帯のものもあります。

- 利用付帯タイプ

- クレジットカードで航空券や現地の交通費などの旅費を決済した時から適用になるタイプ。

例えば、「楽天カード」は利用付帯タイプのクレジットカードです。

利用条件は、自宅から出発空港までの交通費または海外旅行代金(留学の場合はフィリピンへの航空券)をクレジットカードで決済した場合です。空港付近で前泊したホテル代や駐車場代などは対象となりませんので、お手持ちのカードが利用付帯の場合には利用条件をよく確認しましょう。

3.補償内容は?

留学中に万が一のためにカバーしておきたい最低限必要な補償内容は…

- 病気やケガの治療費の補償

- 実はクレジットカードによっては補償内容が死亡保障だけで、病気や怪我の治療は補償外というものもあるので、お申込みの際にはよく確認してクレジットカードを選びましょう。

※多くのクレジットカードの海外旅行保険の死亡補償は「病気が原因でなくなった場合」を含みません。偶然の事故による死亡だけ補償されます。

- 持ち物の盗難や事故による破損の補償

- 留学中に所持品が盗難に遭ったり、壊れてしまった場合の補償です。

- 注意点は、補償内容が30万円だったとしても1個の品物に対する補償額は10万円が限度の場合が多いです。20万円のカメラが盗まれたとしても10万円までの補償となります。この点もよく確認しましょう。

また、カード会社が異なる複数のクレジットカードを持っていると、補償額を上乗せできる場合が多いです。複数のカードを所持している方はカード会社に確認してみてください。

例)カードAの治療補償額:30万円、カードBの治療補償額:100万円だとすると合わせて130万円まで補償されます。4.補償対象の旅行期間は何日間?

ほとんどのクレジットカードに付帯されている海外旅行保険の補償期間は90日以内です。ただし、30日や60日までしか補償期間のないクレジットカードも中にはあります。そのためあなたの留学期間が補償期間以内に収まるかどうかの確認はしておきましょう。

また、90日以上(12週間以上)留学される方は一般的な海外旅行保険への加入をおすすめいたします。

5.引き受け保険会社はどこ?

引受保険会社とは「保険商品の引き受けおよび運用などを行う保険会社」のことをいいます。いわゆる『保険会社』のことを指します。

クレジットカードに付帯されいる海外旅行保険の場合、保険会社がどこなのかはあまり意識しなためわかりにくいですよね。

たとえば後述する『エポスカード』の引受保険会社は「三井住友海上火災保険」です。そのためジャパニーズヘルプデスクでキャッシュレス診療が受けられるということになります。

注意点は、引き受け保険会社の急な変更により、キャッシュレス診療が受けられない。というリスクがあることも念頭に入れておいてください。

万が一そうなってしまったとしてもジャパニーズヘルプデスク及び、当社セブイングリッシュは保障いたしかねますので、心配な場合には一般の海外旅行保険に加入されるようお願いします。

6.キャッシュレス診療はできる?

クレジットカードの条件により、キャッシュレス診療が受けられない場合があるので事前に確認しましょう。キャッスレス診療を利用できない場合は、そのときに一旦医療費を全額を負担し、後から保険会社に請求する必要があります。(ちょっと手間)

留学前に今からクレジットカードを作るなら

出発まで1ヶ月以上の期間がある場合はいずれかのクレジットカードを作るのも一つの手です。※即日発行してくれるカード会社もありますのでお手元に数日で届く場合もあります。

コストパフォーマンスを重視する場合は入会金無料で年会費も永久無料の「エポスカード」が一番おすすめです。

年会費無料にもかかわらず、自動付帯で旅行保険が利用できる数少ないカードです。治療費の上限200~270万円、携行品損害が20万円までなのでこの手のカードの中ではコスパが非常に良いです。

次におすすめなクレジットカードは「ANAスルガ銀行 デビットカード」です。

こちらも入会金・年会費が永年無料です。ただエポスカードと比べると治療費の上限が100万円、携行品損害は10万円までなのでやや少ない補償額になっています。付帯する旅行保険の条件は変更になる可能性があるので、カードご契約前にかならず確認してください!

さいごに

すでにクレジットカードを持っていても、海外旅行保険についてはあまり詳しく知らなないこともあるでしょう。

留学や旅行の際にお得な情報なので知っておいて損はないですね。

クレジットカードに付帯されている海外旅行保険もありますが、補償額や補償内容などで不安に感じる方も多いと思います。

安心度が高いのは一般的な海外旅行保険に加入しておくことですので、なるべくおすすめしています。

海外旅行保険の詳しい料金比較についても参考にしてください。↓↓

フィリピンで気を付けるべき病気について、こちらの記事もご参考ください↓↓

安心して留学生活がおくれるように海外旅行保険が使えるようにしておきましょう!

- H01タイプは携行品補償としてスマートフォンやカメラも対象となります。さらに、飛行機遅延についても含まれています。上記の料金は15歳~69歳の方です。

病気になったら「ジャパニーズヘルプデスク」へ行こう!

病気になったら「ジャパニーズヘルプデスク」へ行こう!